※当サイトはアフィリエイト広告を利用しています。

2025年、飲食店の倒産件数が「過去最多水準」に到達しました。数字の出どころ(統計の定義)によって見え方は少し変わりますが、景色は同じです。“倒産が高止まりしている”――それが、いま飲食業界で起きている現実です。

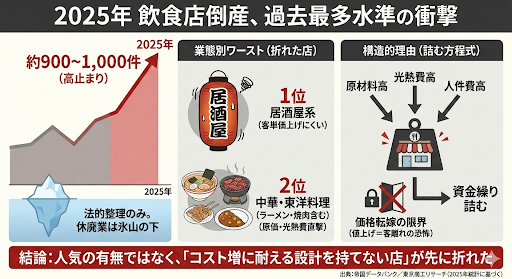

結論

- 2025年の飲食店倒産は約900〜1,000件規模(集計定義の違いで差が出る)。

- 業態別では居酒屋系が最多、次いで中華・東洋料理(ラーメン・焼肉・カレー等を含む)が目立つ。

- 本質は「売上減」だけでなく、コスト上昇 × 価格転嫁の限界で資金繰りが詰む構造。

1. 2025年の倒産件数:数字は「約900〜1,000件」

まず押さえるべきは、「飲食店倒産」と言っても、統計の定義で数字が変わるという点です。ここを曖昧にすると議論がブレます。

- 帝国データバンク(TDB):飲食店倒産 900件(負債1,000万円以上/法的整理の倒産を集計)

- 東京商工リサーチ(TSR):飲食業倒産 1,002件(「飲食業」としてより広い区分)

つまり、区分差はあるものの、規模感としては「約900〜1,000件」と見て差し支えありません。

2. 「多いの?」→ はい、多い。しかも天井圏

2025年は、少なくともTDBベースで前年を上回って最多を更新し、TSRベースでも1,000件超という節目に到達しました。ここから読み取れるのは、単年のブレではなく、倒産が“高いレンジ”に張り付いたという事実です。

さらに重要なのは、これらは基本的に法的整理の倒産です。飲食の現場でよく起きる「静かに閉める(休廃業)」は別カウントになりがちで、体感とのズレが生まれます。数字は氷山の一角になりやすい、ということです。

3. 何屋が多い? 業態別トップは「居酒屋系」

業態別の内訳で目立つのは、居酒屋を中心とする“酒場・ビヤホール”です。次に来るのが中華・東洋料理ですが、ここは誤解しやすいポイントがあります。

- 酒場・ビヤホール(居酒屋中心):204件

- 中華・東洋料理店:179件(ラーメン店・焼肉店・カレー店なども含まれる扱い)

- 日本料理店:97件

- バー、キャバレー:89件

- 西洋料理店:87件

「中華が苦しい」ではなく「東洋料理カテゴリの中に“ラーメン・焼肉・カレー”が入っている」ため、より広い現象として捉える必要があります。町中華だけの話に縮めると、原因を見誤ります。

4. なぜこの業態から折れるのか

倒産が増える時、原因は「客が減った」だけでは終わりません。飲食はシンプルに、固定費と変動費の“合算”で詰む世界です。

飲食が詰む方程式

原材料高(食材)+ 光熱費(ガス・電気)+ 人件費(人手不足で賃金上昇)

それでも 価格転嫁が難しい(値上げ=客離れの恐怖)

この掛け算が怖いのは、どれか一つが悪化しても苦しいのに、2025年は同時に来ている点です。しかも飲食は、値上げしても「味」や「量」や「体験」の満足度が少しでも落ちると、リピートが切れます。結果、値上げしたいのに、値上げできないという矛盾が現場を締め上げます。

居酒屋が弱りやすい理由

- 客単価を上げにくい(一品・ドリンクの値上げが心理的に刺さる)

- 団体需要の戻りが鈍いと固定費を回収できない

- ピーク帯に依存しやすく、回転が落ちると利益が消える

ラーメン等(東洋料理カテゴリ)が折れやすい理由

- 原価と光熱費の影響がダイレクト(スープ・麺・燃料)

- 回転とオペが崩れると一気に収益が落ちる

- 値上げに対して「この一杯にその価格?」が起きやすい

5. ここから何が読み取れる?(“人気”ではなく“構造”)

業態の偏りは、料理ジャンルの流行ではありません。もっと生々しい、経営構造の弱点が露出したと見るのが筋です。

- 小規模店ほど固定費比率が高い(家賃・人件費の重みが効く)

- 運転資金が短い(数か月の悪化が致命傷になりやすい)

- コスト増を吸収する余力がない(仕入れ交渉力・設備効率・採用力が弱い)

要するに、倒れているのは「不人気な店」ではなく、“上がるコストに耐えるだけの設計を持てなかった店”です。ここを取り違えると、対策が精神論になります。

本質を一言で

2025年の飲食店倒産は、“コストは上がるのに価格転嫁できない店”が先に折れた結果だ。

{kind=link}